오늘은 경제 정보를 소개하려고 합니다. 제가 자주보는 유튜브에서 1억 원을 만들기 위해 해야되는 3가지를 소개했는데요 여러분에게도 함께 공유 드립니다. 월급통장을 어떻게 운영해야 하는지에 대해 알려주고 있는데요 여러분도 하나씩 따라 해보시기 바랍니다.

기대 인플레이션은 앞으로의 성장잠재력을 보여준다고 합니다. 그런데 최근 미국과 한국의 기대인플레이션을 보면 모두 급격하게 낮아지고 있다고 합니다. 이는 경기가 하락하고 있다는 것을 나타내고 있습니다. 이럴때일수록 목돈 마련하기가 어려워지고 물가는 올라가면서 소비수치는 높아지게 되는데요. 이러한 상황에서 1억 원을 만들기 위해 해야되는 3가지를 실천하기 쉽게 설명하고 있습니다.

월급통장 잔액은 0으로 만든다

5년안에 1억을 만들기 위해서 해야할 첫번째 원칙은 월급통장 잔액은 0으로 만든다 입니다.

월 200만원을 월급으로 받는 사람을 기준으로 100만 원은 저축하고 70만 원을 소비에 쓴다고 가정을 한다면 나머지 30만 원을 비상자금으로 남겨놓습니다. 비상자금은 말 그대로 갑자기 급하게 목돈이 필요할 경우 사용하는 돈입니다. 이돈은 사용하지 않을 경우 매달 모아야 합니다. 하지만 사람들의 심리 상 여유돈이 통장에 있다면 자연스럽게 쓰게 됩니다.

결국 소비에 쓰는 돈은 100만원이되어 월급의 50%를 소비에 지출하게 됩니다. 즉, 저축하고 남은 나머지 돈은 다 쓰게 된다고 보시면됩니다. 그렇기 때문에 저축의 금액을 올리거나 여유자금 통장을 따로 만들어 매달 지출하지 않도록 묶어두어야 합니다. 가장 현명한건 저축액을 늘려 매달 월급통장 잔액을 0으로 만드는 것입니다.

자유적금, 파킹통장, 주식으로만 돈 모으지 말기

5년안에 1억을 만들기 위해서 해야할 두번째 원칙은 자유적금, 파킹통장, 주식으로만 돈 모으지 말기 입니다.

월 소득 300만 원이 사람이 자신의 월급을 소비에 38%인 115만 원 하고, 자유적금을 15%인 45만 원, 주식을 18%인 50만 원, 파킹통장에 17%인 50만 원, 계절 지출에 나머지 12%인 35만 원을 사용한다고 가정해본다면 과연 이돈을 모두 계획대로 실행하는 사람이 얼마나 될까요?

특히 파킹통장은 강제성이 없으므로 목돈을 만들기 힘듭니다. 자유적금도 마찬가지입니다. 주식은 가격의 상승 하강에따라 어느달은 많이 넣고 어느달은 넣지않는달이 생겨 제대로 운영하기 힘듭니다. 이러다보면 주식을 하지않은달은 자연스럽게 여유돈이라 생각하게되어 소비를 하게 됩니다. 또 주식이 항상 원금을 보장할 수 있는지도 의문입니다.

따라서 월 120~130만 원밖에 안 쓰는 것 같아도 실제로는 이보다 더 많은 금액을 소비에 지출하고 있을지 모릅니다. 이는 1억 원 만들기에는 턱없이 부족합니다. 오히려 1억원을 만들수 있는 기간이 늘어나게 됩니다. 저축에 있어서 강제성이 없는 자율성이 많은 저축은 무의미한 저축이라고 할 수 있습니다. 결론적으로 저축을 할 경우 중간에 해약을 할 수 없는 강제성이 큰 예금, 적금을 하는것이 현명한 저축방법입니다.

14.4% 이자율의 '이 통장' 가입하기

5년안에 1억을 만들기 위해서 해야할 세번째 원칙은 약 14.4% 이자율의 '이 통장' 가입하기 입니다.

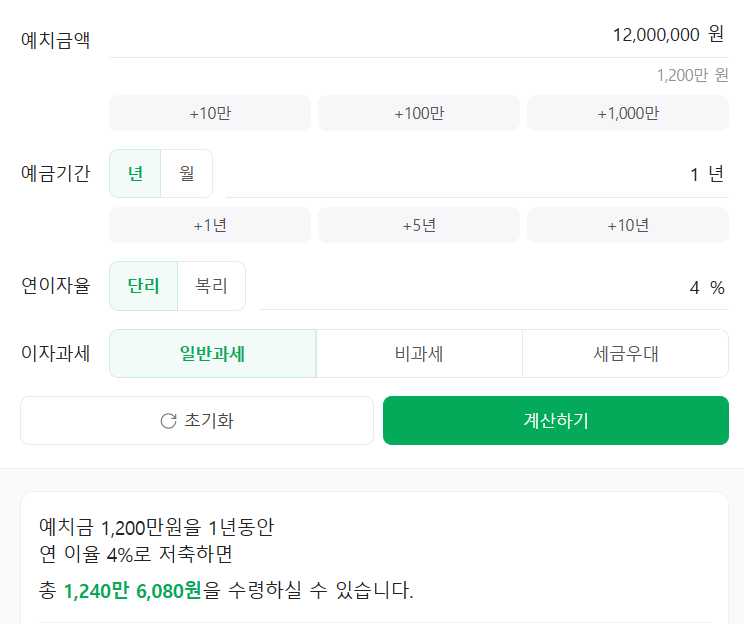

위에서 말한 내용을 하나로 정리를하는 내용으로 예금 통장을 만들어야합니다. 5년에 1억 원을 만드는 만기금액 안에서 이자의 비중을 살펴보면 153만 원을 저축했을 때 세후이자로 7,919,817원으로 이자의 비율이 7.91%입니다. 예금으로 1억 원을 했을 때는 14,475,060원으로 14.4%의 이자비율을 가지고 있습니다.

적금보다 예금의 이자비율이 훨씬 더 큽니다. 매달 따박따박 저축하는 것은 사실 이자가 늘어난다기보다는 그 돈이 어딘가로 쓰일 것을 막기 위해 사용하는 효과가 큰 것이고 목돈이라고 하는 것은 아무리 작은 돈이라고 할지라도 돈이 불어나는 효과가 큰 것입니다.

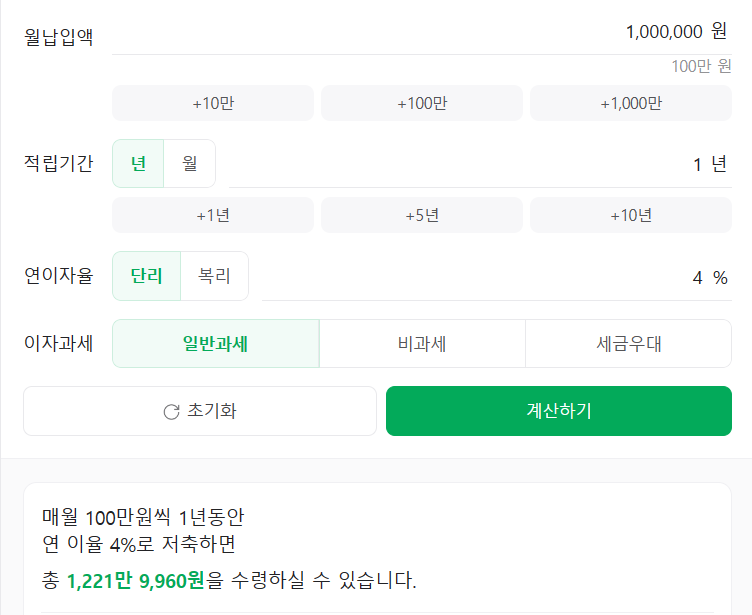

쉽게 적은돈으로 예를 들어 보겠습니다. 아래와 같이 같은 기간 같은 금액으로 같은 이율을 적용해도 적금과 예금의 이자는 차이가 나는 것입니다.

예시) 4% 기준

100만원씩 12개월 적금 시 이자 : 21만 9,960원

1200만원을 12개월 예금 시 이자 : 40만 6,080원

아무리 파킹통장이나 CMA라고 하더라도 예금 금리보다 적습니다. 그런데 그런 돈을 입출금통장에 너무 과다하게 투입해 놓은 것은 돈을 낭비하는 것이 될 수밖에 없습니다.

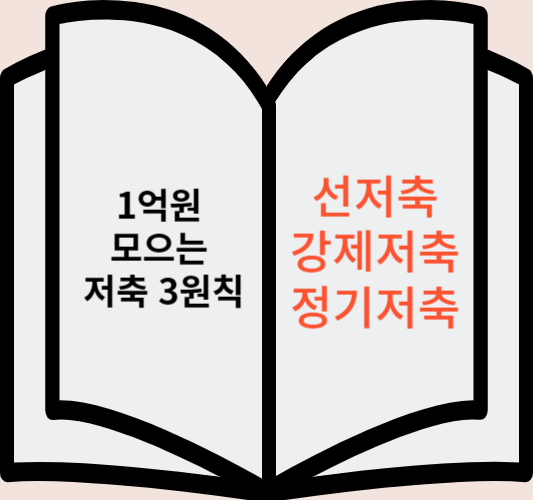

결론!!! 5년안에 1억원 모으는 3원칙

*** 1억원 모으는 저축 3원칙 ***

- 선저축

- 강제저축

- 정기저축

마무리

목돈을 만드는 방법에는 여러가지가 있을 수 있습니다. 그 중 저축에 관한 부분을 오늘 설명 드렸으며 저축에있어 자율성보다는 강제성을 주어 중간에 해약할 수 없는 체계를 만들어야 합니다.

여유돈이라는 여유에서 우리는 안심을 하고 자연스럽게 소비하게 되니 자신의 패턴을 확인하고 타이트하게 저축 계획을 세운다면 필요없는 부분에 소비하는 지출을 막을 수 있습니다. 아주 간단하지만 실행하지 못하고 있는 우리들으 단점을 이번 기회에 정비하고 새로 계획을 세우는것이 필요할 것 같습니다.

'정보' 카테고리의 다른 글

| 우리은행 7% 정기 적금 특판 선착순 판매 이벤트 공유하고 10,000원 받는법 (0) | 2024.01.11 |

|---|---|

| 주담대 갈아타기 서비스 대출 이자 최소 54만원 줄이는 방법 (0) | 2024.01.09 |

| 월 20만원 혜택 청년월세 한시 특별지원 2024년도 연장 혜택 총정리 (0) | 2024.01.04 |

| 주택구입 혜택 신생아 특례대출 대상 금리 1월 29일 시작!! (0) | 2024.01.04 |

| "산림복지바우처" 10만원 무료로 받는 방법 (0) | 2024.01.03 |